Fiscalidade do tabaco

O tabaco é um dos produtos que, em Portugal, suporta mais impostos especiais e, provavelmente, o que detém a mais alta carga tributária. No caso dos cigarros, o imposto sobre o tabaco representa más del de 81% do preço final dos mesmos (adicionando o imposto especial sobre o consumo e o IVA aplicável).

Esta é uma percentagem significativa quando comparada com outros produtos também sujeitos à fiscalidade indirecta como do preço da gasolina e do preço gasóleo).

Tal como o IVA, o imposto especial sobre o tabaco é harmonizado, o que significa que a sua estrutura de base é fixada por uma directiva comunitária (Directiva n.º 2011/64/UE, do Conselho, junho de 2011), sendo os Estados-Membros responsáveis pela sua transposição para a legislação nacional. Em Portugal, a referida Directiva encontra-se transposta por intermédio do Código dos Impostos Especiais sobre o Consumo.

O imposto especial sobre o tabaco tem um duplo objetivo financeiro. Por um lado e tal como outros impostos, ele serve uma finalidade recaudatória de obtenção de receita; por outro, é usado para penalizar o consumo de um determinado produto, neste caso o tabaco.

É o próprio Código dos Impostos Especiais sobre o Consumo que justificou esta avaliação, observando que o consumo dos bens que estão sujeitos a estes impostos (tabaco, hidrocarbonetos e álcool) gera custos sociais que não são tidos em conta na fixação dos seus preços pelos agentes económicos privados, mas que devem ser suportados pelos respectivos consumidores. Assim, este imposto serve um propósito extrafiscal, sendo um instrumento de políticas sectoriais, nomeadamente das áreas da saúde, energia, transportes e ambiental.

Estrutura Fiscal

O imposto sobre o tabaco incide sobre cigarros, charutos, cigarrilhas e quaisquer outros produtos de tabaco.

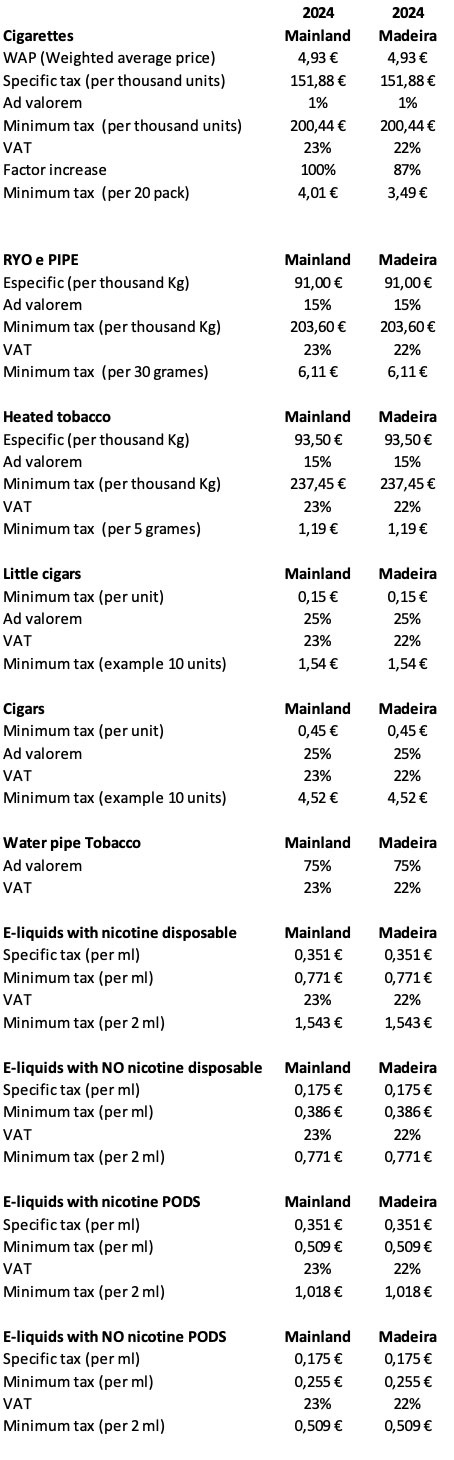

A tributação do tabaco tem dois elementos: específico e ad valorem. E para além disso, o valor de imposto apurado não pode ser inferior ao valor mínimo de imposto fixado por lei. Assim e em maior detalhe, o imposto é composto pelos seguintes elementos:

Específico:

O elemento específico reflete uma tributação exacta por unidade (por exemplo, por milheiro de cigarros, ou por peso de tabaco de corte fino).

Ad valorem:

O elemento ad valorem traduz-se na tributação calculada pela aplicação de uma percentagem exata sobre preço de venda ao público do produto.

Mínimo:

É um valor fixo de imposto por unidade (de charutos, cigarros ou tabaco de corte fino), cujo montante deve ser sempre alcançado, quer por aplicação direta desse valor ou porque a combinação dos elemtnos específico e ad valorem excede esse montante.

Os cigarros estão sujeitos a um mínimo resultante da aplicação das taxas dos demais elementos (específicos e ad valorem) ao preço médio ponderado (PMP/WAP) do mercado.

O tabaco de corte fino está sujeito a um imposto mínimo de 205,79/kg, sendo sua carga tributária, até superior à dos cigarros.

Em resumo, as taxas aplicáveis são:

Panorama europeu

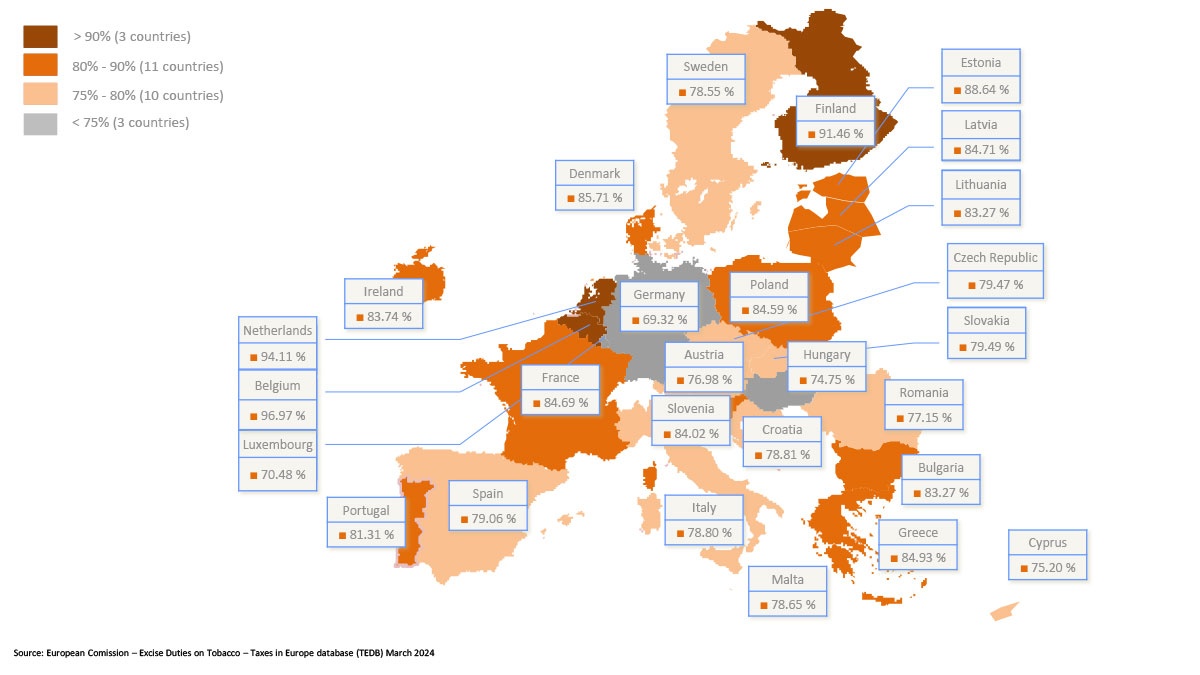

Na União Europeia, a carga fiscal que incide sobre o preço médio de venda ao público de um maço de cigarros oscila entre os 72.1% no Luxemburgo e 84.1 % na Grécia e no Reino Unido. Portugal encontra-se em linha com esta média, representando a carga fiscal em média 78.4 % do preço de venda ao público.

A nossa visão

Consideramos que é muito importante que os impostos sobre tabaco manufacturado sejam estabelecidos de uma forma racional, a fim de evitar consequências indesejadas, sem comprometer as metas de saúde do Estado.

Acreditamos também que é necessário ter em conta as diferentes dimensões quando os imposto são alterados. Ou seja, consideramos que é importante realçar que a alteração da tributação afeta significativamente os seguintes aspectos:

- O desenvolvimento do comércio ilegal. Os consumidores com pouco poder de compra podem ser encorajados a adquirir produtos ilegais mais baratos, incentivando-se assim a uma evasão fiscal e ao crime organizado.

- Em segundo lugar, é importante para que possamos avaliar o princípio da equidade. Ou seja, os impostos sobre o consumo de tabaco para enrolar são regressivos e, portanto, têm uma maior carga financeira e maior impacto entre os consumidores com menor poder aquisitivo.

- A alteração dos impostos também influência, sem dúvida, as receitas fiscais. Um aumento acima da taxa de inflação pode causar uma procura de produtos ilegais mais baratos pois estão livres de impostos. Ou mesmo incentivar compras transfronteiriças, reduzindo significativamente a receita fiscal.

- Por último, mas não menos importante, consideramos que é necessário considerar outros aspectos da saúde pública. A tributação excessiva poderá levar os consumidores a procurarem produtos no mercado negro, onde são produzidos sem qualquer controlo. Este facto pode levar a situações indesejáveis, tais como uma redução no preço de venda de tabaco de contrabando e um acesso mais fácil dos menores a este tipo de produtos.